住宅を購入する場合、ほとんどの人が利用することになる「住宅ローン」。

同じ金額を借りても金利タイプや返済方法などによって総支払額が変わってくるので、家づくりとあわせてじっくりと検討しましょう。

住宅ローンは大きく分けて、公的機関が提供する「公的ローン(公的融資)」、都市銀行や地方銀行などが取り扱う「民間ローン(民間融資)」、住宅金融支援機構と民間金融機関が提携した「フラット35」があります。

●借入先:財形住宅融資

●借入先:財形住宅融資—特徴—

住宅金融支援機構が提供しているもの。

財形貯蓄を1年以上続けていて、その貯蓄が50万円以上であるなど、一定の要件を満たしている人が利用可能。

金利は返済の開始から終了までの全期間、5年ごとに見直す固定金利。

●借入先:都市銀行や地方銀行、信用金庫、JAなど

●借入先:都市銀行や地方銀行、信用金庫、JAなど—特徴—

一般的な住宅ローンの借入先。商品の種類が豊富なので、自分に合ったものを選べる。

金融機関によっては独自のサービスを提供しているところも。

主な金利タイプは変動金利型、固定金利選択型、全期間固定金利。

●借入先:フラット35を取り扱っている金融機関

●借入先:フラット35を取り扱っている金融機関—特徴—

住宅金融支援機構と民間の金融機関が共同で提供しているもの。

地方銀行や信用金庫など多くの金融機関が窓口となっている。

金利は最長35年の全期間固定金利。

フラット35を取り扱う金融機関ごとに金利が異なる。

住宅ローンの金利タイプは「変動金利型」、「固定金利選択型」、「全期間固定金利型」の3つに分けられ、それぞれメリットとデメリットがあります。

市場金利の動向に合わせて、返済期間中に住宅ローンの利率が変動するタイプ。

年に2回、4月と10月に見直されることが多い。

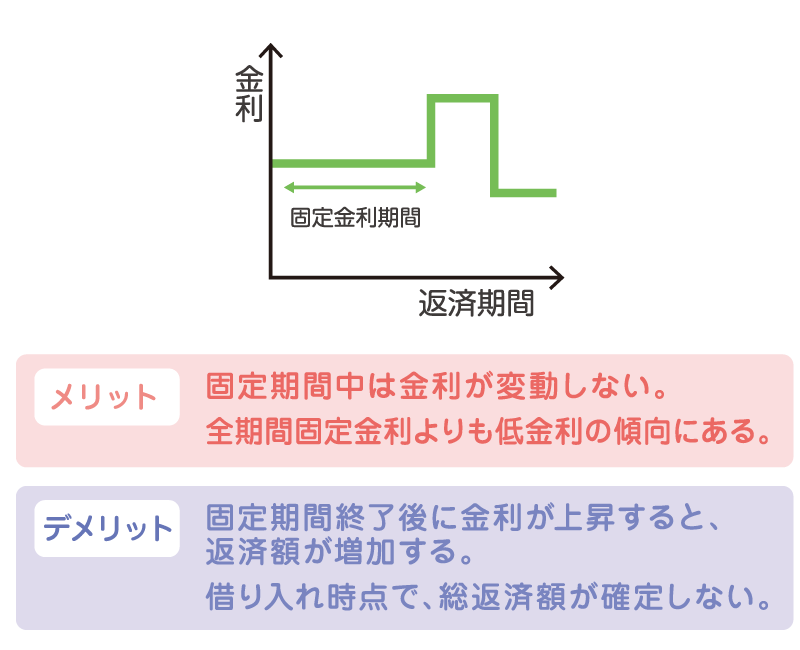

3年、5年、10年など選択した期間の金利が固定されるタイプ。

3年、5年、10年など選択した期間の金利が固定されるタイプ。固定期間終了後、固定金利にするか変動金利にするか選べる。

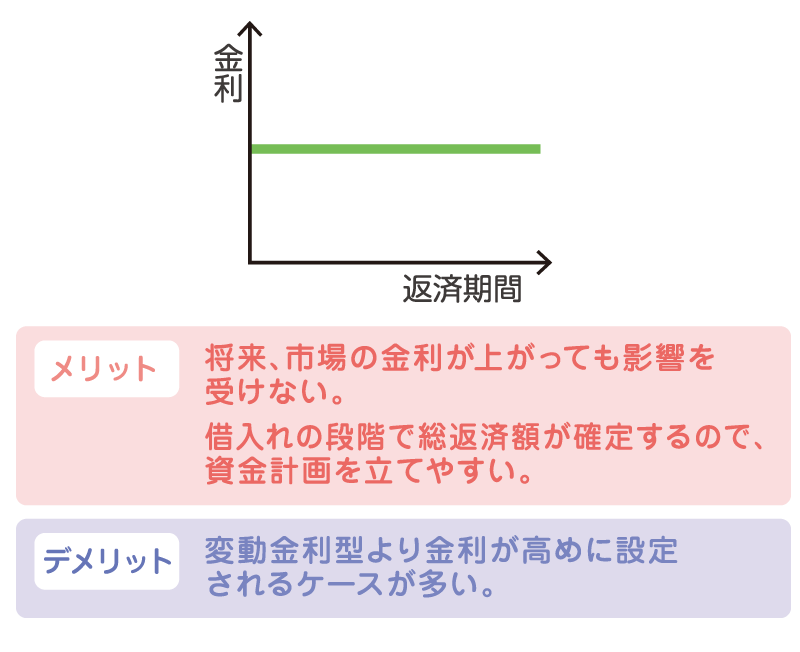

借り入れたときの金利がローン完済まで変わらないタイプ。

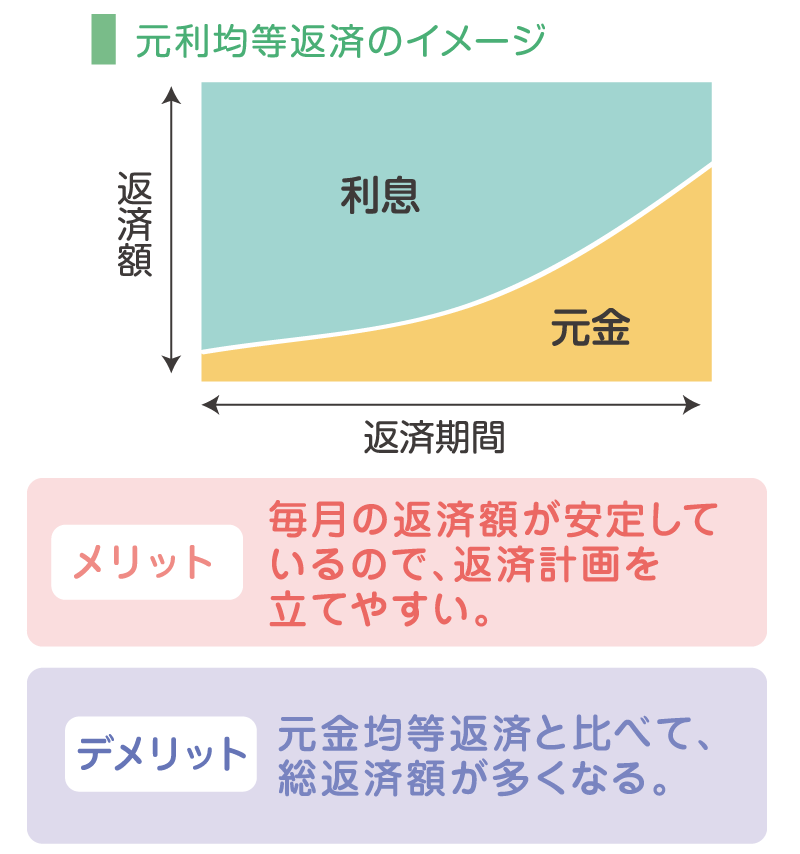

住宅ローンの毎月の返済額は元金分と利息分を合計したものです。

返済方法には「元利均等返済」と「元金均等返済」の2つがあります。

元金と利息を合わせた毎月の支払い額が一定になる返済方法。

ほとんどの金融機関で扱っているので、利用者が多い。

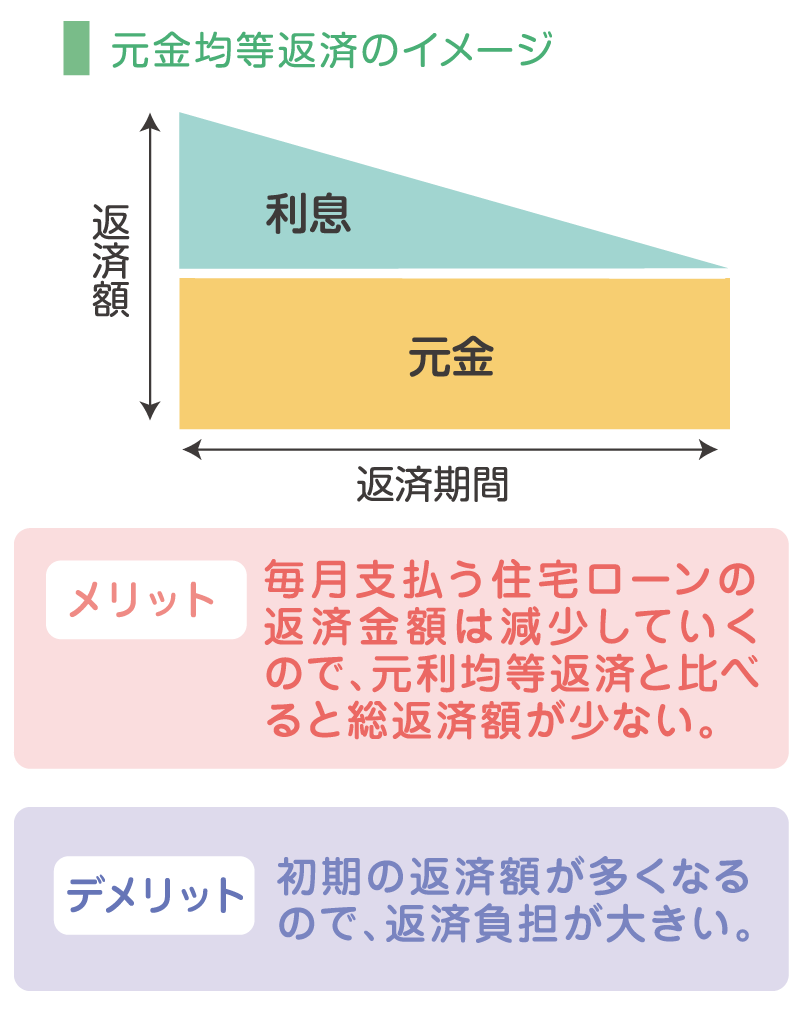

月々の返済額のうち元金部分を同額で返済していく方法。

元金残高に応じて利息を計算して、その合計額を返済額とする。

取り扱っていない金融機関もあるので、利用したい場合は事前に確認を。

元金均等返済は元利均等返済と比べて将来的に返済額が少なくなるメリットがありますが、借り入れ当初の返済額が大きいので、急な支出があったとき無理なく返済できるか考える必要があります。

住宅ローンは長い時間をかけて返済するものなので、家計や金利の変化によって、当初の資金計画と変わることも。

定期的な見直しを行いましょう。

住宅ローンの借り換えとは、他の金融機関でローンを組み直し、現在借りているローンを一括で返済することです。

借り換えることで、金利負担額を減らして毎月の返済額を少なくできる可能性も。

ただし、借り換えには諸費用がかかるので、注意しましょう。

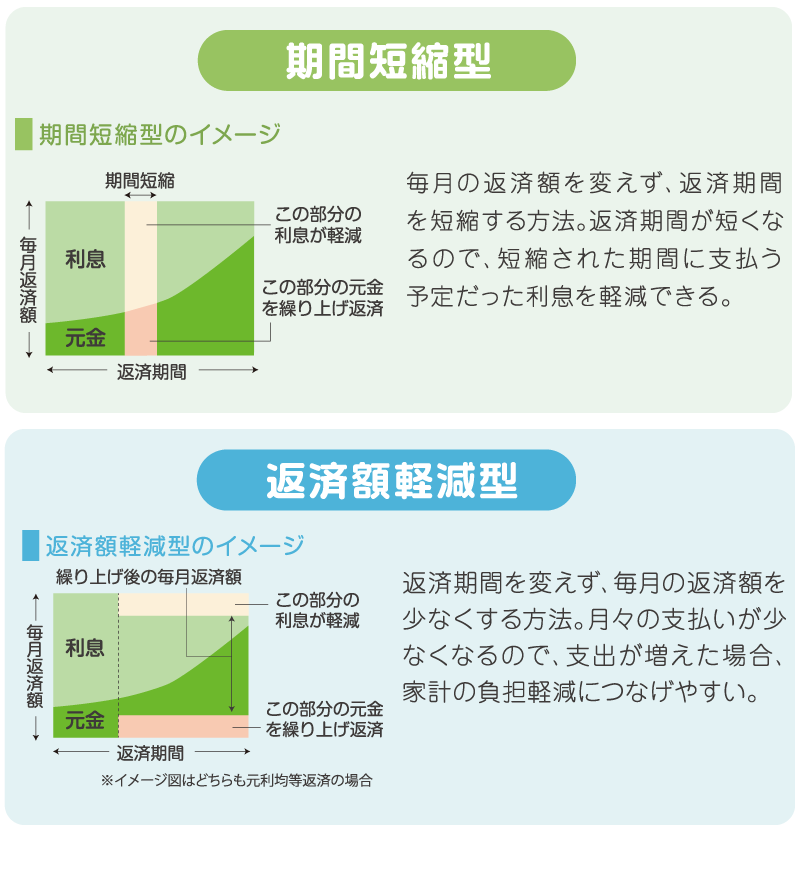

住宅ローンを前倒しで返済することを「繰り上げ返済」といいます。

メリットは繰り上げ返済した元金部分に対応する金利を支払わずにすむことです。

主に「期間短縮型」と「返済額軽減型」の2種類があります。

金融機関や住宅会社が住宅ローンについてセミナーを開催していることがあります。

具体的なアドバイスが聞けるチャンスなので、積極的に参加してみましょう。